637

2

Каждый раз, когда долларов на балансе нашего ЦБ становится больше, паникёры всех мастей наседают на эту новость, как хоббиты на горячий пирог. Дескать, смотрите, честной народ, какие негодяи у нас во власти: говорят про развитие экономики России, а сами тем временем вкладываются со страшной силой в американский долг!

Само собой, эта страшилка детально разбиралась уже много раз — в том числе и вашим покорным слугой. Однако недоумённые, ехидные и панические возгласы всё не умолкают, поэтому я счёл за благо подновить сегодня свой список ответов на часто задаваемые вопросы по «вложениям» России в ГКО США.

Итак, вот список моих ответов:

Итак, вот список моих ответов:

В.: Как так получается, что у ЦБ РФ, вообще, есть доллары на балансе? Разве это патриотично?

О.: Мы продаём за доллары нефть, мы покупаем за доллары разнообразные импортные товары, мы имеем довольно много долларовых долгов, по которым надо платить. Разумеется, нашему Центробанку необходимы доллары, чтобы обеспечивать ими все эти операции.

Если завтра Центробанк полностью избавится от долларов, торговать нашим компаниям будет сложнее, выплаты по долгам будут увеличены за счёт отсутствия возможности купить рубли напрямую, а спекулянты смогут заработать целые состояния на расшатывании курса рубля.

Вы придёте в обменник и увидите там на табло курс, допустим, в 300 рублей за доллар. Вы спросите Эльвиру Набиуллину, как же так получилось. А она разведёт руками: понимаете, уважаемый, мне надо было бы держать на балансе запас долларов, чтобы бить при необходимости спекулянтов по рукам, но по требованию настоящих патриотов я половину долларов поменяла на золото, а вторую половину отдала патриотам, чтобы те построили на них новый завод…

Если завтра Центробанк полностью избавится от долларов, торговать нашим компаниям будет сложнее, выплаты по долгам будут увеличены за счёт отсутствия возможности купить рубли напрямую, а спекулянты смогут заработать целые состояния на расшатывании курса рубля.

Вы придёте в обменник и увидите там на табло курс, допустим, в 300 рублей за доллар. Вы спросите Эльвиру Набиуллину, как же так получилось. А она разведёт руками: понимаете, уважаемый, мне надо было бы держать на балансе запас долларов, чтобы бить при необходимости спекулянтов по рукам, но по требованию настоящих патриотов я половину долларов поменяла на золото, а вторую половину отдала патриотам, чтобы те построили на них новый завод…

В.: Хорошо, нам нужны доллары, чтобы поддерживать устойчивость курса рубля и делать выплаты по оставшимся долгам. Но зачем же наращивать объём вложений в доллары?

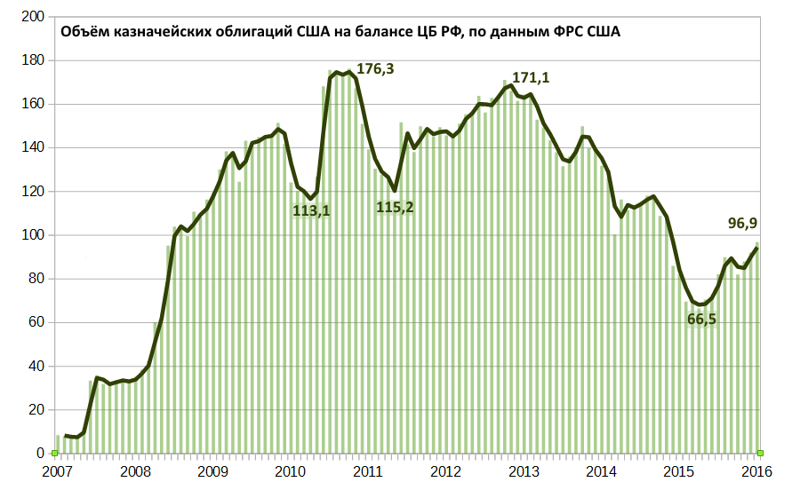

О.: Собственно, объёмы долларов на балансе ЦБ снижаются. В 2013 году у ЦБ было 140-160 млрд долларов на балансе, на данный момент их осталось меньше 100 млрд.

Сдувать подушку безопасности ещё сильнее смысла нет: пока что значительная часть нашей внешней торговли завязана на доллар, да и выплаты по долларовым кредитам всё ещё существенны — хоть пик выплат мы в 2015 году и прошли.

Держать четверть резервов в ГКО США кажется мне вполне оправданной тактикой.

Сдувать подушку безопасности ещё сильнее смысла нет: пока что значительная часть нашей внешней торговли завязана на доллар, да и выплаты по долларовым кредитам всё ещё существенны — хоть пик выплат мы в 2015 году и прошли.

Держать четверть резервов в ГКО США кажется мне вполне оправданной тактикой.

В.: Почему нельзя вовсе отказаться от доллара? Нефть мы можем продавать за рубли, импортные товары покупать за юани, с европейцами торговать за евро?

О.: Так мы и делаем. Процесс дедолларизации активно идёт.

Через какое-то время при помощи банка БРИКС и прочих новых институтов мы сможем отказаться от доллара почти полностью.

Однако долгосрочные контракты и долгосрочные кредиты никто не отменял. Если какая-нибудь корпорация взяла в 2012 году кредит в долларах на 10 лет, то и платить по нему до 2022 года она будет в долларах, перевести кредит в рубли без серьёзных потерь не получится.

Также надо понимать, что процесс дедолларизации встречает серьёзное сопротивление в нашей бизнес-среде: нефтяники и биржевики, например, отнюдь не горят желанием переходить на рубли. В рыночной экономике у государства возможности давления на бизнес ограничены, поэтому укрощение любителей зелёных бумажек продвигается не так быстро, как мне хотелось бы.

Через какое-то время при помощи банка БРИКС и прочих новых институтов мы сможем отказаться от доллара почти полностью.

Однако долгосрочные контракты и долгосрочные кредиты никто не отменял. Если какая-нибудь корпорация взяла в 2012 году кредит в долларах на 10 лет, то и платить по нему до 2022 года она будет в долларах, перевести кредит в рубли без серьёзных потерь не получится.

Также надо понимать, что процесс дедолларизации встречает серьёзное сопротивление в нашей бизнес-среде: нефтяники и биржевики, например, отнюдь не горят желанием переходить на рубли. В рыночной экономике у государства возможности давления на бизнес ограничены, поэтому укрощение любителей зелёных бумажек продвигается не так быстро, как мне хотелось бы.

В.: А у нас действительно так много долгов?

О.: Да нет, ничего критичного. У государства вообще всё хорошо, а корпорации пик выплат по внешнему долгу прошли в 2015 году, в 2016 году платить по долгам им надо меньше, и они в целом уже к новой ситуации приспособились. Собственно, золотовалютные резервы России потому и не тают, что мы успешно выдержали удар, который нанесли нам американцы, отлучив нас в 2014 году от долларовых кредитов.

На январь 2016 года общий внешний долг Российской Федерации составляет 515 млрд долл, при этом собственно обязательства государства (и связанных с государством структур) составляют скромные 270 млрд долл (около 25% от ВВП). Это очень низкие показатели: для сравнения, общий внешний долг США недавно превысил 350% ВВП и продолжает расти.

На январь 2016 года общий внешний долг Российской Федерации составляет 515 млрд долл, при этом собственно обязательства государства (и связанных с государством структур) составляют скромные 270 млрд долл (около 25% от ВВП). Это очень низкие показатели: для сравнения, общий внешний долг США недавно превысил 350% ВВП и продолжает расти.

Кстати, благодаря этому удару американцев мы сумели резко ускорить процесс слезания с долларовой иглы. За это нам следует Вашингтон поблагодарить — пусть он вводил санкции и без желания нам помочь.

В.: Если нам так нужны доллары, почему бы не вложить их в отечественные предприятия?

О.: Вопрос ликвидности. Доллары нужны в том виде, в котором их можно будет моментально использовать.

Проведу аналогию. Допустим, вы ожидаете курьера, который привезёт вам перфоратор для ремонта. Под это дело у вас отложено 5 тысяч рублей. Само собой, было бы гораздо полезнее потратить на эти 5 тысяч на, допустим, абонемент в спортзал. Однако если курьер приедет к вам в тот момент, когда у вас в кошельке не будет денег, что вы ему скажете? Погоди, дружок, я за пару лет поправлю здоровье, буду меньше тратить на врачей, и года так через три-четыре тебе заплачу?

Так и с долларами. Само собой, было бы выгоднее вложить деньги в промышленность или в инфраструктурные проекты. Однако деньги Центробанку могут понадобиться в любой момент, поэтому держать их надо там, откуда их можно будет моментально достать.

За долгосрочные вложения отвечают другие организации — например, ФНБ. Кстати, только что был утверждён список из 73 крупных проектов, которые будут профинансированы государством, в списке присутствуют, например, стратегически важные автодороги, мосты, стадионы, аэропорты, ядерные реакторы и гидроузлы:

Глава правительства РФ Дмитрий Медведев распоряжением №449-р утвердил список из 73 проектов, финансируемых из Фонда национального благосостояния (ФНБ).

Одновременно кабмином "в целях проведения мониторинга реализации крупных проектов с государственным участием утвержден перечень из 73 проектов, в который, в частности, включены проекты по строительству и реконструкции объектов транспортной инфраструктуры, энергетики, здравоохранения и спортивных объектов".

В список вошли такие крупные проекты, как строительство транспортного перехода через Керченский пролив, сооружение электросетевого энергомоста Российская Федерация - полуостров Крым (кабельный переход через Керченский пролив), реконструкция автомобильной дороги М-9 "Балтия" - от Москвы через Волоколамск до границы с Латвийской Республикой (на Ригу), реконструкция участков автомобильной дороги М-11 "Нарва" - от Санкт-Петербурга до границы с Эстонской Республикой (на Таллин), автодороги Новороссийск - Керченский пролив (на Симферополь).

Также в списке реконструкция и развитие аэропорта "Домодедово", аэропортового комплекса "Толмачево" (г. Новосибирск), строительство аэропортового комплекса "Южный" (г. Ростов-на-Дону), реконструкция аэропортового комплекса "Новый" (г. Хабаровск), строительство новой взлетно-посадочной полосы (ВПП-3) международного аэропорта "Шереметьево", строительство двух атомных ледоколов, реактора МБИР и т. д.

Кабмин также включил в перечень и менее крупные проекты: строительство стадиона на 45 тыс. зрительских мест в Волгограде, реконструкция стадиона "Центральный" в Екатеринбурге, строительство Красногорского водоподъемного гидроузла на реке Иртыш и др.

Проведу аналогию. Допустим, вы ожидаете курьера, который привезёт вам перфоратор для ремонта. Под это дело у вас отложено 5 тысяч рублей. Само собой, было бы гораздо полезнее потратить на эти 5 тысяч на, допустим, абонемент в спортзал. Однако если курьер приедет к вам в тот момент, когда у вас в кошельке не будет денег, что вы ему скажете? Погоди, дружок, я за пару лет поправлю здоровье, буду меньше тратить на врачей, и года так через три-четыре тебе заплачу?

Так и с долларами. Само собой, было бы выгоднее вложить деньги в промышленность или в инфраструктурные проекты. Однако деньги Центробанку могут понадобиться в любой момент, поэтому держать их надо там, откуда их можно будет моментально достать.

За долгосрочные вложения отвечают другие организации — например, ФНБ. Кстати, только что был утверждён список из 73 крупных проектов, которые будут профинансированы государством, в списке присутствуют, например, стратегически важные автодороги, мосты, стадионы, аэропорты, ядерные реакторы и гидроузлы:

Глава правительства РФ Дмитрий Медведев распоряжением №449-р утвердил список из 73 проектов, финансируемых из Фонда национального благосостояния (ФНБ).

Одновременно кабмином "в целях проведения мониторинга реализации крупных проектов с государственным участием утвержден перечень из 73 проектов, в который, в частности, включены проекты по строительству и реконструкции объектов транспортной инфраструктуры, энергетики, здравоохранения и спортивных объектов".

В список вошли такие крупные проекты, как строительство транспортного перехода через Керченский пролив, сооружение электросетевого энергомоста Российская Федерация - полуостров Крым (кабельный переход через Керченский пролив), реконструкция автомобильной дороги М-9 "Балтия" - от Москвы через Волоколамск до границы с Латвийской Республикой (на Ригу), реконструкция участков автомобильной дороги М-11 "Нарва" - от Санкт-Петербурга до границы с Эстонской Республикой (на Таллин), автодороги Новороссийск - Керченский пролив (на Симферополь).

Также в списке реконструкция и развитие аэропорта "Домодедово", аэропортового комплекса "Толмачево" (г. Новосибирск), строительство аэропортового комплекса "Южный" (г. Ростов-на-Дону), реконструкция аэропортового комплекса "Новый" (г. Хабаровск), строительство новой взлетно-посадочной полосы (ВПП-3) международного аэропорта "Шереметьево", строительство двух атомных ледоколов, реактора МБИР и т. д.

Кабмин также включил в перечень и менее крупные проекты: строительство стадиона на 45 тыс. зрительских мест в Волгограде, реконструкция стадиона "Центральный" в Екатеринбурге, строительство Красногорского водоподъемного гидроузла на реке Иртыш и др.

В.: Если деньги могут понадобиться немедленно, зачем же вкладывать их в американский долг? Не лучше ли держать их просто в виде долларов?

О.: Но как? В виде наличных? Это глупо, хотя бы по той причине, что быстро выбросить на биржу вагон наличных долларов будет непросто, равно как непросто будет и выплатить наличными какой-нибудь очередной платёж по долгу.

В банке? Но любой банк может лопнуть — и в нынешние кризисные времена это даже никого не удивит.

Остаётся только один вариант — в обязательствах Казначейства США. Это самый надёжный способ хранения долларов, какой только может быть. Опять-таки, ПОПС американцы пока ещё не включили, и по своим облигациям они даже платят символические проценты.

В банке? Но любой банк может лопнуть — и в нынешние кризисные времена это даже никого не удивит.

Остаётся только один вариант — в обязательствах Казначейства США. Это самый надёжный способ хранения долларов, какой только может быть. Опять-таки, ПОПС американцы пока ещё не включили, и по своим облигациям они даже платят символические проценты.

В.: Если всё так просто, почему же в СМИ не проводят такого рода ликбезов?

О.: Так называемые «деловые» СМИ в массе своей придерживаются строго прозападной точки зрения и деятельно дружат с нашими банкирами — у которых, в свою очередь, есть серьёзный конфликт интересов с ЦБ. Поэтому я сильно удивлюсь, если в «деловых» СМИ кто-нибудь будет защищать действия ЦБ РФ — владельцы ставят перед этими изданиями обратную задачу.

Есть среди «деловых» СМИ и откровенные распространители дезинформации, которые рассказывают нам откровенную ересь за которую, по совести, надо лишать лицензии: например, что ЦБ якобы обворовал бюджетников, вложив их денежки в облигации США.

Что же касается обычных СМИ, там профессиональный уровень журналистов настолько низок, что они не имеют ни желания, ни способности разобраться в этой нехитрой истории. Поэтому обычные СМИ — включая самые именитые федеральные издания — бездумно перепечатывают из «деловых» СМИ панические возгласы о том, что ЦБ якобы поддерживает экономику США в ущерб российской.

Есть среди «деловых» СМИ и откровенные распространители дезинформации, которые рассказывают нам откровенную ересь за которую, по совести, надо лишать лицензии: например, что ЦБ якобы обворовал бюджетников, вложив их денежки в облигации США.

Что же касается обычных СМИ, там профессиональный уровень журналистов настолько низок, что они не имеют ни желания, ни способности разобраться в этой нехитрой истории. Поэтому обычные СМИ — включая самые именитые федеральные издания — бездумно перепечатывают из «деловых» СМИ панические возгласы о том, что ЦБ якобы поддерживает экономику США в ущерб российской.

В.: А как насчёт центробанков других стран?

О.: А центробанки других стран сливают сейчас ГКО США с рекордной скоростью. Им надо и поддерживать нацвалюту, и платить по долгам, а в кризис это сделать не так-то просто.

Ранее уже сообщали, что с конца прошлого года иностранные ЦБ резко ускорили слив ГКО США. По данным за январь ясно, что не была чисто декабрьская аномалия - рекорд обновлен, месячный отток составил $57.2 ярда резаной, что является рекордом за весь период ведения статистики (с 1978).

Тот же Китай, ссылаясь на свой кризис, вполне легально может понемногу сливать каждый месяц. Вопрос только за счет кого эта пирамида будет держаться дальше и как долго :-).

Россия в этом плане находится в привилегированном положении: мало того, что мы уже успешно прошли пик выплат по долларовым кредитам, так мы ещё и столкнулись с резким падением курса рубля, которое хоть и было весьма неприятно, но всё же сделало нашу промышленность заведомо конкурентоспособной.

Американцы устроили нам своими санкциями импровизированную прививку от кризиса — мы пострадали в 2015 году, но зато сейчас и наш ЦБ и наша промышленность чувствуют себя вполне уверенно:

Международные резервы России выросли за неделю с $379 млрд до $381,1 млрд на 11 марта, сообщил Банк России.

"Объем международных резервов увеличился за неделю с 4 по 11 марта на $2,1 млрд, или на 0,6%, в результате положительной курсовой переоценки и возврата Банку России средств в иностранной валюте банками–резидентами", - отмечается в комментарии ЦБ.

Международные резервы РФ росли семь недель подряд до 12 февраля, прибавив $14,4 млрд с 1 января 2016 г.

В 2015 г. резервы сократились на 4,5%, или $17,46 млрд, с $385,460 млрд на 1 января 2015 г. до $368,0 млрд на 1 января 2016 г.

Международные резервы представляют собой высоколиквидные финансовые активы, находящиеся в распоряжении Банка России и правительства РФ. Они складываются из активов в иностранной валюте, монетарного золота, специальных прав заимствования (СДР, special drawing rights, - расчетная денежная единица, используемая Международным валютным фондом, МВФ), резервной позиции в МВФ и других резервных активов.

У других стран такой прививки не было, поэтому их центробанки пытаются и влезть на ёлку, и не оцарапать при этом руки. С одной стороны, им нужна сильная национальная валюта, чтобы платить по кредитам, а с другой стороны, им нужна слабая национальная валюта, чтобы родная промышленность не проиграла конкурентную борьбу. Разрешить это противоречие центробанки могут только за счёт активного сжигания своих резервов — что мы сейчас, собственно, и наблюдаем.

Повторюсь, казначейские облигации США распродаются с рекордной чуть ли не за 40 лет скоростью:

17.03.2016 Центробанки мира продают трежерис США рекордными темпами с 1978 г. В январе объем продаж достиг $57,2 млрд - это на $9,2 млрд больше, чем в декабре.

Такая динамика - лишь часть более крупного тренда. За прошлый год мировые регуляторы избавились от американских гособлигаций на общую сумму в $225 млрд, что стало рекордом за всю историю существования трежерис. Питер Буквар, старший аналитик Lindsey Group, предупреждает клиентов, инвестирующих в госдолг: иностранцы больше не наши лучшие друзья на всю жизнь.

Стоит признать, что ЦБ продают трежерис не от хорошей жизни: вырученные средства используются в основном для латания дыр в бюджетах и стимулирования собственных экономик.

Классический пример - Китай. Экономика замедляется, юань падает быстрее, чем требуется партии, волатильность на фондовых площадках остается высокой. По данным Казначейства США, в январе Поднебесная стала крупнейшим продавцом американского долга, выбросив на рынок трежерис на $8,2 млрд. Обычно Китай обвиняют в манипулировании статистикой, но тут эксперты CNN заподозрили непогрешимые США. Дело в том, что Пекин за месяц ликвидировал сразу $100 млрд валютных резервов и доля трежерис в общем объеме проданных активов вполне могла быть ощутимо выше, чем заявляют в американском ведомстве.

Совсем недавно котировки нефти впервые за несколько десятков лет упали ниже $30 за баррель. Поэтому вслед за Китаем крупнейшими продавцами трежерис стали нефтедобывающие страны, причем как развитые, так и развивающиеся: Норвегия, Мексика, Канада и Колумбия.

Однако нельзя сказать, что продажа трежерис превратилась в некое повальное всеобщее увлечение. Долговые бумаги США все еще остаются одним из самых ликвидных и надежных активов в мире. Например, Япония и Бельгия нарастили свои позиции. Даже Бразилия стала покупателем, несмотря на нефтяной кризис. Среди экстремалов рынка далеко не первый месяц ходят слухи о том, что так называемая "Бельгия" - это правительство США, которое действует в Брюсселе через подставных лиц и покупает трежерис само у себя ради поддержания высокого спроса, но документального подтверждения этой информации нет.

Но даже и без теорий заговоров фактический инвесторский спрос на трежерис вполне высок. Дело в том, что 10-летние госбумаги США все еще приносят доходность порядка 2%, а ЦБ Европы, Японии и еще ряда стран уже завели часть собственных гособлигаций в минус посредством экспериментов с отрицательными ставками.

Кроме того, ФРС вполне легально поддерживает высокий спрос на трежерис (вполне возможно, что без участия подставных лиц в Брюсселе). QE, то есть программа прямого выкупа, давно закончена. Но в соответствии с правилами регулятор направляет процентный доход от своего портфеля активов на покупку трежерис. Учитывая, что портфель Федрезерва оценивается в $4,2 трлн, средства на гособлигации тратятся просто огромные.

Ранее уже сообщали, что с конца прошлого года иностранные ЦБ резко ускорили слив ГКО США. По данным за январь ясно, что не была чисто декабрьская аномалия - рекорд обновлен, месячный отток составил $57.2 ярда резаной, что является рекордом за весь период ведения статистики (с 1978).

Тот же Китай, ссылаясь на свой кризис, вполне легально может понемногу сливать каждый месяц. Вопрос только за счет кого эта пирамида будет держаться дальше и как долго :-).

Россия в этом плане находится в привилегированном положении: мало того, что мы уже успешно прошли пик выплат по долларовым кредитам, так мы ещё и столкнулись с резким падением курса рубля, которое хоть и было весьма неприятно, но всё же сделало нашу промышленность заведомо конкурентоспособной.

Американцы устроили нам своими санкциями импровизированную прививку от кризиса — мы пострадали в 2015 году, но зато сейчас и наш ЦБ и наша промышленность чувствуют себя вполне уверенно:

Международные резервы России выросли за неделю с $379 млрд до $381,1 млрд на 11 марта, сообщил Банк России.

"Объем международных резервов увеличился за неделю с 4 по 11 марта на $2,1 млрд, или на 0,6%, в результате положительной курсовой переоценки и возврата Банку России средств в иностранной валюте банками–резидентами", - отмечается в комментарии ЦБ.

Международные резервы РФ росли семь недель подряд до 12 февраля, прибавив $14,4 млрд с 1 января 2016 г.

В 2015 г. резервы сократились на 4,5%, или $17,46 млрд, с $385,460 млрд на 1 января 2015 г. до $368,0 млрд на 1 января 2016 г.

Международные резервы представляют собой высоколиквидные финансовые активы, находящиеся в распоряжении Банка России и правительства РФ. Они складываются из активов в иностранной валюте, монетарного золота, специальных прав заимствования (СДР, special drawing rights, - расчетная денежная единица, используемая Международным валютным фондом, МВФ), резервной позиции в МВФ и других резервных активов.

У других стран такой прививки не было, поэтому их центробанки пытаются и влезть на ёлку, и не оцарапать при этом руки. С одной стороны, им нужна сильная национальная валюта, чтобы платить по кредитам, а с другой стороны, им нужна слабая национальная валюта, чтобы родная промышленность не проиграла конкурентную борьбу. Разрешить это противоречие центробанки могут только за счёт активного сжигания своих резервов — что мы сейчас, собственно, и наблюдаем.

Повторюсь, казначейские облигации США распродаются с рекордной чуть ли не за 40 лет скоростью:

17.03.2016 Центробанки мира продают трежерис США рекордными темпами с 1978 г. В январе объем продаж достиг $57,2 млрд - это на $9,2 млрд больше, чем в декабре.

Такая динамика - лишь часть более крупного тренда. За прошлый год мировые регуляторы избавились от американских гособлигаций на общую сумму в $225 млрд, что стало рекордом за всю историю существования трежерис. Питер Буквар, старший аналитик Lindsey Group, предупреждает клиентов, инвестирующих в госдолг: иностранцы больше не наши лучшие друзья на всю жизнь.

Стоит признать, что ЦБ продают трежерис не от хорошей жизни: вырученные средства используются в основном для латания дыр в бюджетах и стимулирования собственных экономик.

Классический пример - Китай. Экономика замедляется, юань падает быстрее, чем требуется партии, волатильность на фондовых площадках остается высокой. По данным Казначейства США, в январе Поднебесная стала крупнейшим продавцом американского долга, выбросив на рынок трежерис на $8,2 млрд. Обычно Китай обвиняют в манипулировании статистикой, но тут эксперты CNN заподозрили непогрешимые США. Дело в том, что Пекин за месяц ликвидировал сразу $100 млрд валютных резервов и доля трежерис в общем объеме проданных активов вполне могла быть ощутимо выше, чем заявляют в американском ведомстве.

Совсем недавно котировки нефти впервые за несколько десятков лет упали ниже $30 за баррель. Поэтому вслед за Китаем крупнейшими продавцами трежерис стали нефтедобывающие страны, причем как развитые, так и развивающиеся: Норвегия, Мексика, Канада и Колумбия.

Однако нельзя сказать, что продажа трежерис превратилась в некое повальное всеобщее увлечение. Долговые бумаги США все еще остаются одним из самых ликвидных и надежных активов в мире. Например, Япония и Бельгия нарастили свои позиции. Даже Бразилия стала покупателем, несмотря на нефтяной кризис. Среди экстремалов рынка далеко не первый месяц ходят слухи о том, что так называемая "Бельгия" - это правительство США, которое действует в Брюсселе через подставных лиц и покупает трежерис само у себя ради поддержания высокого спроса, но документального подтверждения этой информации нет.

Но даже и без теорий заговоров фактический инвесторский спрос на трежерис вполне высок. Дело в том, что 10-летние госбумаги США все еще приносят доходность порядка 2%, а ЦБ Европы, Японии и еще ряда стран уже завели часть собственных гособлигаций в минус посредством экспериментов с отрицательными ставками.

Кроме того, ФРС вполне легально поддерживает высокий спрос на трежерис (вполне возможно, что без участия подставных лиц в Брюсселе). QE, то есть программа прямого выкупа, давно закончена. Но в соответствии с правилами регулятор направляет процентный доход от своего портфеля активов на покупку трежерис. Учитывая, что портфель Федрезерва оценивается в $4,2 трлн, средства на гособлигации тратятся просто огромные.

В.: Не приведёт ли это к тому, что Россия потеряет вложенные в казначейские облигации США деньги?

О.: Не приведёт. Если уж «крякнет» Казначейство США, это будет означать конец игры для доллара — и тогда вместе с нашими долларовыми активами обесценятся и наши долларовые обязательства. То есть мы останемся примерно при своих.

Центробанк России, как и положено порядочному центробанку, старается играть максимально безопасно. Будьте уверены, если бы существовал какой-то более разумный способ распределения резервов, наш центробанк его бы использовал.

Центробанк России, как и положено порядочному центробанку, старается играть максимально безопасно. Будьте уверены, если бы существовал какой-то более разумный способ распределения резервов, наш центробанк его бы использовал.

В.: И всё же, нет ли здесь скрытого предательства интересов России? Если бы наш ЦБ был жёстко подчинён президенту, не действовал ли бы он иначе?

Китай владеет американскими облигациями на 1,23 триллиона долларов, и при этом внешний валютный долг составляет почти 0,85 триллиона долларов. Большая часть этого долга приходится на государственные банки, китайский Центральный Банк и правительство КНР.

Казалось бы, почему бы ЦБ Китая не продать облигации США и не удовлетворить потребность государственного банковского сектора и правительства КНР в валютном финансировании?

Второй вопрос: зачем КНР вообще держать валюту в американских облигациях, ведь можно ее вложить в китайскую экономику?

Второй яркий пример — Венесуэла. Несмотря на то, что в стране — ужас и почти экономический коллапс, валюта обесценивается и все ужасно, все равно Венесуэле принадлежат облигации США на 278 миллионов долларов (данные на 1 января 2016).

Я еще раз апеллирую к здравому смыслу: Чавес, Мадуро и его команда — идиоты и вредители? Или опять же, в этой схеме есть смысл?

...везде на планете (я взял всего два экстремальных примера любимых патриотической общественностью стран, но их десятки) наблюдается ситуация, когда, с одной стороны, у государства есть резервы, которые хранятся в том числе в валюте США в форме краткосрочных облигаций, но при этом есть и валютные займы, которые государства берут на международном рынке.

Казалось бы, почему бы ЦБ Китая не продать облигации США и не удовлетворить потребность государственного банковского сектора и правительства КНР в валютном финансировании?

Второй вопрос: зачем КНР вообще держать валюту в американских облигациях, ведь можно ее вложить в китайскую экономику?

Второй яркий пример — Венесуэла. Несмотря на то, что в стране — ужас и почти экономический коллапс, валюта обесценивается и все ужасно, все равно Венесуэле принадлежат облигации США на 278 миллионов долларов (данные на 1 января 2016).

Я еще раз апеллирую к здравому смыслу: Чавес, Мадуро и его команда — идиоты и вредители? Или опять же, в этой схеме есть смысл?

...везде на планете (я взял всего два экстремальных примера любимых патриотической общественностью стран, но их десятки) наблюдается ситуация, когда, с одной стороны, у государства есть резервы, которые хранятся в том числе в валюте США в форме краткосрочных облигаций, но при этом есть и валютные займы, которые государства берут на международном рынке.

В.: Почему же ЦБ просто не выкупит тогда долларовые долги?

О.: Сам-то ЦБ, равно как и государство, особых долгов не имеет. Корпорации же должны справляться со своими долгами самостоятельно: ЦБ всего лишь помогает им в этом, ненадолго одалживая нужную для выплат валюту. То есть ЦБ даже не тратит на это денег: когда корпорация в итоге разгребает свои проблемы, она возвращает спасшую ее сумму обратно в ЦБ.

То же самое относится и к поддежке курса рубля. Здесь ничего выкупить "про запас" просто нельзя, нужно все время держать мощную подушку безопасности.

То же самое относится и к поддежке курса рубля. Здесь ничего выкупить "про запас" просто нельзя, нужно все время держать мощную подушку безопасности.

В. Не арестует ли США те деньги, которые мы держим в облигациях?

О. Очень маловероятно. Во-первых, репутационные издержки для США будут очень велики, может даже начаться непроизвольное обрушение доллара. Во-вторых, это даст нам право не выплачивать долги американским банкам, и в итоге Штаты скорее потеряют.

Наконец, давайте не забывать, что арестовать деньги на счету в банке еще проще, а крупные суммы долларов неизбежно замыкаются именно на американские банки. То есть перевод денег из ГКО на счет никак не защитит нас от этого риска.

Наконец, давайте не забывать, что арестовать деньги на счету в банке еще проще, а крупные суммы долларов неизбежно замыкаются именно на американские банки. То есть перевод денег из ГКО на счет никак не защитит нас от этого риска.

Источник:

Новости партнёров

реклама

{kind=link}

{kind=link}

Ну и для общего развития. Статья, которую привел ТС, взята из блога одного известного товарища, фамилия которого в заголовке. Этот товарищ известен тем, что публикует кучу аналитических материалов пророссийского характера. А также у него есть сайт Русэксперт, подобной тематики. Судя по количеству и качеству статей, там работает целая профессиональная команда, причем их задача - развеивать всякие либералистические мифы про "все пропало", "Путин слил" и прочую куету. Так что поверьте, пишут там люди куда умнее вас, и основываясь не только на прочитанных книжках типа "Капитиала" или "Кодекса строителя коммунизма", которыми пользуетесь Вы.

Можно на это закрывать глаза и продолжать гробить нашу экономику, а можно признать этот факт и начинать вылезать из сложившейся ситуации.